本杰明-格雷厄姆的《 聪明的投资者》 仍然是投资智慧的灯塔。这本书写于1949年,概述了价值投资、安全边际和寓言中的市场先生等原则。从初学者到亿万富翁,这些理念指导着一代又一代的投资者做出理性的长期决策。

投资与投机

格雷厄姆认为,成为"聪明的投资者 "的第一步是了解投资的真正含义,而不是投机。

格雷厄姆给投资下了一个著名的定义,即"经过全面分析,保证本金安全和适当回报 "的投资。

其他任何东西——追逐热门提示、押注价格的快速波动或希望 "翻转 "股票以快速获利——都更接近于投机或赌博。

投资者会仔细研究公司的业务、财务和前景。他们追求合理的回报,优先考虑保护自己的资本,而不是打出全垒打。

投机者往往基于故事或对未来的憧憬而买入——最新的时髦股票、"稳赚不赔 "的首次公开募股,或者仅仅因为股价上涨而买入。他们往往忽视了企业的基本面。

把投资想象成种一棵苹果树,你给它浇水,照料它,期望它能及时开花结果。投机更像是在赌场上掷骰子–如果赢了会令人兴奋,但基本上不受自己控制。

格雷厄姆警告说,只有当你意识到自己是在投机,并且只用一小部分钱进行投机时,投机才是正确的。如果你是在为未来(教育、退休等)储蓄,那么这些资金就应该谨慎投资,而不是随意下注。

在 20 世纪 90 年代末的互联网泡沫期间,许多人投机于没有盈利的互联网股票,仅仅因为价格飞涨就买进。当现实来临时,这些股票崩盘,财富化为乌有。

格雷厄姆的追随者会对过度炒作保持警惕,他们知道,"异常快速的增长不可能永远持续下去",即使是为一家伟大的公司支付过高的价格也是有风险的。

这种区别使许多价值投资者在股灾中免于毁灭。

市场先生

这本书里面最让人难忘的概念是“市场先生”——一个将股市的情绪波动形象化的寓言。

格雷厄姆要求我们想象自己与一位名叫市场先生的合伙人共同拥有一家公司。

每天,市场先生都会出现,要么买下你的股份,要么把他的股份卖给你——但问题是,他的价格会随着他的情绪而剧烈波动。有的时候,他很乐观,开出很高的价格;有的时候,他很沮丧,开出很便宜的价格。

情绪化和非理性:情绪化——时而兴奋贪婪,时而恐惧沮丧。他的出价并不总能反映企业的真实价值。

你的优势:你可以不必接受 Market 先生的出价。如果他的出价太离谱,你可以置之不理。反正他明天还会再来出价。

市场先生在行动:假如你拥有当地一家面包店的一小部分股份。

有一天,由于小麦暂时短缺,市场先生对面包店的前景感到悲观。因为你知道面包店的长期前景很好(人们会继续吃面包),所以你很高兴地以低价买下了更多的面包。又有一天,他因为一款新蛋糕大受欢迎而兴高采烈,于是他提出以一个荒唐的高价购买你的股份。你明智地以这个虚高的价格卖出了一些股份。

在这两种情况下,你的获利方式都与市场先生的情绪波动相反。

格雷厄姆的建议是:关注真正的商业价值,而不是市场先生的情绪。他写道:“专注于公司的实际业绩和你获得的红利,而不是市场的日常情绪。”

从短期来看,市场就像一台投票机(人气和情绪推动价格),但从长期来看,它是一台反映真正价值的称重机。这意味着,股票价格最终会向公司的实际价值靠拢——这正是价值投资者耐心等待的结果。

价值投资:花 50 美分买 1 美元

格雷厄姆哲学的核心是价值投资——寻找股价低于其基本价值的股票,然后持有这些股票,直到全世界都认识到这一价值。(当然,我认为道理是这么个道理,重要的是如何寻找)这通常被描述为“用五毛钱购买价值一美元的资产”。

实际上,价值投资者

分析内在价值:他们根据公司的基本面——资产、盈利、现金流、竞争地位等——计算出公司的真正价值。这种内在价值是在没有股市的情况下对企业价值的估计。

与市场价格比较:然后,他们将内在价值与股票当前的市场价格进行比较。如果市场价格明显低于内在价值(例如,股票价值 100 美元,但售价 60 美元),则可能是买入机会。如果价格高于内在价值(比如售价 120 美元,而价值 100 美元),则最好不要买入,甚至卖出。

依靠均值回归:格雷厄姆相信“均值回归”——随着时间的推移,市场的涨跌会回复到反映股票的真实价值。被低估的股票价格最终会上涨,达到内在价值,为有耐心的投资者带来利润。相反,被高估的股票价格最终可能会跌回谷底。

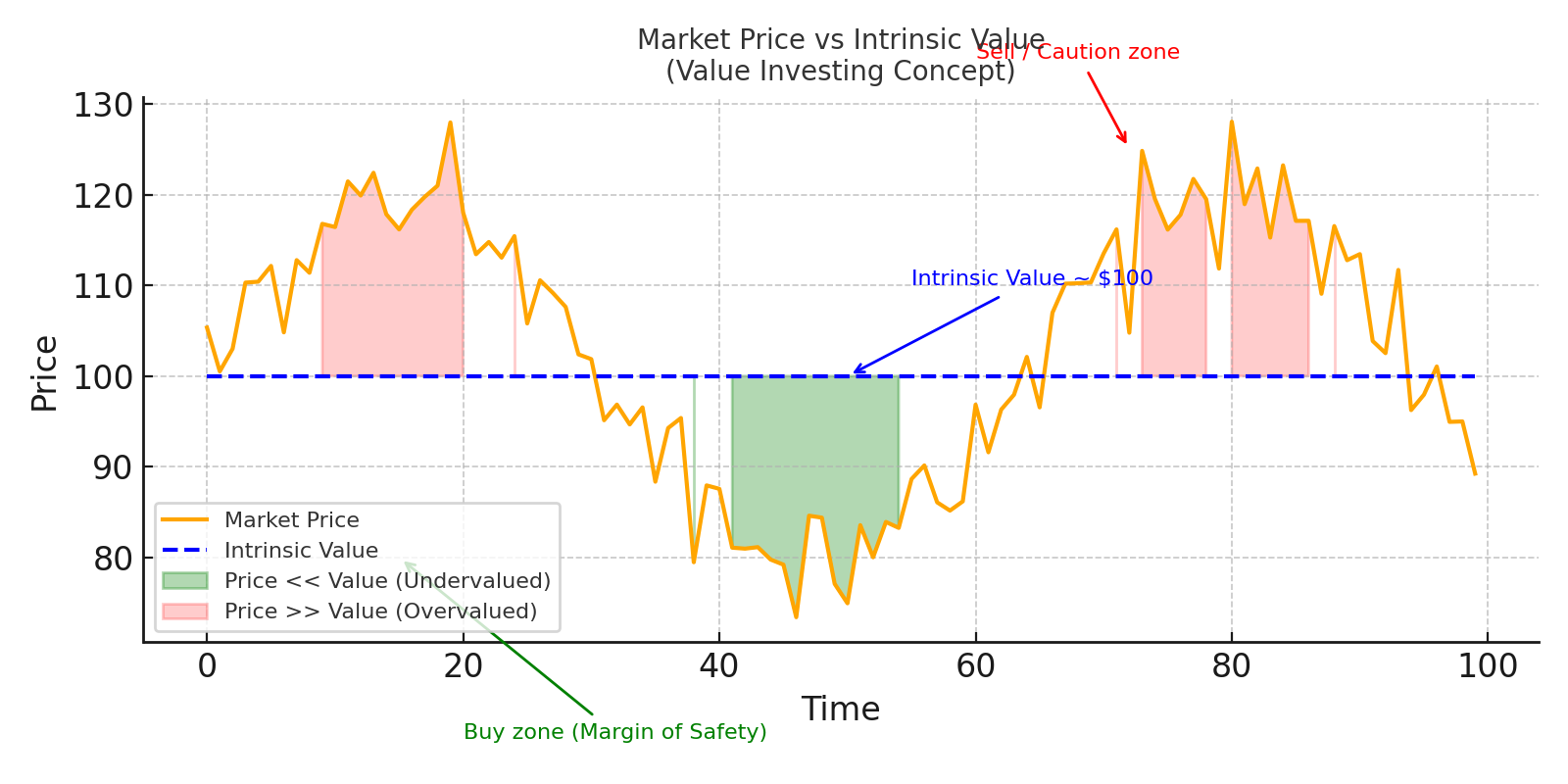

上图展示了市场价格与内在价值。,橙色线显示的是股票波动的市场价格,而蓝色虚线是对其内在价值(约 100 美元)的稳定估计。绿色区域表示价格远远低于内在价值(低估——可能买入),红色区域表示价格高于内在价值(高估——需要谨慎或卖出)。

这形象地体现了格雷厄姆的核心思想:低价买入(当股票不受欢迎、价格低廉时),当股票过于受欢迎、价格过高时考虑卖出。

巴菲特在 20 世纪 60 年代购买美国运通等股票时运用了价值投资法。丑闻发生后,美国运通的股价暴跌,远远低于巴菲特计算出的企业价值。他意识到市场反应过度,于是买入。果然,美国运通的真正商业价值最终显现出来,股价回升,巴菲特的理性分析得到了回报。这种方法——在便宜货架上挑选优质公司——是许多成功投资者的标志。

安全边际

《聪明的投资者》中的一个重要概念是安全边际。这一原则就是要在投资中为错误留出缓冲余地。

格雷厄姆知道,无论我们多么勤奋地分析,未来都是不确定的,我们可能会出错。因此,我们决不能把赌注押在精确的估计上。相反,要确保即使出现意外,也不会遭受灾难性的损失。

安全边际是股票内在价值与市场价格之间的差额。如果一只股票价值 100 美元(内在价值),而你以 70 美元的价格买入,那么你就有 30 美元(或 30%)的安全边际。这个差距就是你的缓冲区,以防公司遇到意想不到的麻烦或你的估值过于乐观。

巴菲特打了一个生动的比方——如果你正在建造一座需要承重 10,000 磅的桥梁,那么在设计时就要考虑到它能承重 30,000 磅。额外的承重能力就像工程中的安全系数,确保桥梁(或你的投资组合)不会在压力下倒塌。

在投资中,买入时留有较大的安全边际意味着可能会出现很多问题——糟糕的季度收益、经济衰退、暂时的行业不景气——但你的投资可能仍然没有问题,因为你一开始就买得很便宜。

为什么考虑安全边际?较高的安全边际会使你的胜算更大。

如果你只在有相当大的缓冲余地时才进行投资,你就会大大提高"最终获胜 "的机会。另一方面,购买没有安全边际的股票就像走钢丝,没有安全网。

比如市盈率(P/E)高得离谱的热门股票安全系数很低——它的定价完美无缺,任何闪失都可能导致股价暴跌。

相比之下,市盈率较低的乏味、低迷股票的安全边际较高——预期极低,因此即使是微小的改善也能使其股价上涨,而坏消息也不会使其股价下跌太多。

雷厄姆自己也从惨痛的教训中认识到了安全边际的重要性。在1929 年的股灾中,他损失了一大笔钱。为了抵御下跌风险,他后来开始关注那些交易价格远远低于清算价值(公司资产出售后的价格)的股票。这种方法在艰难时期拯救了投资者——比如那些关注安全边际的投资者在 2000 年避开了定价过高的科技股,在 2007 年避开了杠杆过高的金融股,因此在泡沫破灭时遭受的损失较小。

我们经常要问自己:“我的下跌空间有多大?”

格雷厄姆的原则是,即使有机会获得巨大收益,也决不冒遭受重大损失的风险。

如果你只在有缓冲的时候买入,那么你就更难亏损——而避免亏损是财富增长的第一步。如果一只股票下跌 50%,它必须上涨 100%才能收支平衡;95% 的损失需要 1900% 的天文数字涨幅才能挽回。

安全边际有助于避免这种灾难性的损失。

投资心理

投资者的心理——我们的情绪和偏见——可能比糟糕的选股更加阻碍成功。

格雷厄姆写道:“投资者的主要问题——甚至是最大的敌人——很可能就是他自己。”他的意思应该是,恐惧和贪婪等情绪往往会导致错误的决策。

恐惧:当市场暴跌时,许多投资者会惊慌失措。看到别人疯狂抛售(自己账户上的数字也是红色的),他们会焦虑不安,在错误的时间抛售——锁定损失。格雷厄姆建议我们在经济下滑时保持冷静,将其视为机遇而非灾难。如果你选择了基本面稳健、有安全边际的投资品种,价格下跌可能是邀请你以低价买入更多,而不是弃船的信号。

贪婪和狂热:相反当市场飙升、人人都能轻松赚钱时,人们很容易将谨慎抛在一边。投资者可能会购买过度炒作的股票,或者加倍押注高风险的股票,坚信价格只会上涨。格雷厄姆对这种从众心理提出了警告。市场先生今天很高兴,并不意味着你也应该无忧无虑——事实上,在经济繁荣时期,你应该对估值提高警惕。

过度自信与波动:许多人认为他们可以把握市场的每一次波动,或定期选出下一个大赢家。这往往会导致过度交易——根据短期波动或提示频繁买卖。格雷厄姆指出,过度活跃通常会损害收益(由于费用、税收和错误)。在投资中,"空闲的手"——即耐心持有——往往胜过忙碌的手。坚持一个稳定的计划,而不是不断地摆弄投资组合,往往会产生更好的长期结果。

投资中的情绪就像海上的天气,大海(市场)有风平浪静的时候,也有暴风骤雨的时候。如果你是一位稳健的船长,相信自己精心打造的船(稳健投资)和航行计划(策略),就不会因为一些波浪而放弃航向。但是,情绪化的船长可能会把货物扔下船,或者在每一阵狂风中改变方向——这些行为很可能导致比风暴本身更糟糕的结果。

如何掌握心理学:格雷厄姆的建议:格雷厄姆的建议本质上是培养良好的气质——保持理性和平稳的能力。

保持长期视角(以年或十年为单位思考,而非以天为单位)

专注于企业业绩,而非股票行情

制定计划(资产配置、买卖标准)并坚持执行,不受市场恐慌影响

识别常见的认知偏见(如确认偏见、近因偏见)可能会影响你的判断,当你注意到这些偏见时,重新检查你的思考

意识到我们可能成为自己最大的敌人,我们就能采取措施加以抵制——从根本上说,就是建立起保护自己免受自己伤害的系统!

人工智能

在格雷厄姆的时代,投资者只有电子表格、经纪报表,或许还有一本翻得烂熟的《穆迪手册》来研究股票。如今,我们有人工智能和强大的计算能力来帮助我们做出决策。

数据分析和选股

格雷厄姆的信条之一是“做好功课”——即深入研究公司。这包括阅读财务报表、了解行业以及比较许多潜在的投资项目,人工智能可以为这一过程增添动力。

像 GPT-4 这样的大型语言模型已经显示出惊人的能力,可以比人类分析师更快、更准确地分析财务报表。

人工智能可以立即筛选多年的年度报告,提取关键指标和红旗。它可能会发现一家公司的债务一直在攀升,或者现金流不稳定,而这些都是价值投资者所关心的细节。

最近的研究发现,GPT-4 对财务数据的解读准确率约为 60%,而人类专家的准确率约为 55%,这凸显了人工智能是如何捕捉到我们可能会错过的东西的。

这并不能取代投资者的判断,但它提供了强大的第二双 "眼睛",确保不放过任何蛛丝马迹。

格雷厄姆经常使用严格的标准(如低债务、稳定收益、股息和低市盈率)来筛选健康的、价值被低估的公司。

现代人工智能驱动的股票筛选器可以在数秒内扫描数千只股票,并应用此类过滤器。例如,你可以让人工智能筛选器“找出所有交易价格低于其净资产价值 2/3 的公司”,或者“列出市盈率低于 10、股息率高于 3%、资产负债率低于 0.5 的股票”。

与翻阅几页数据相比,人工智能可以即时完成这些工作。这虽然不能为你挑选股票,但却能将范围大幅缩小到那些符合格雷厄姆价值标准的股票。

市场情绪

市场情绪主要体现在新闻标题、社交媒体和财经评论中。人工智能技术能通过自然语言处理(NLP)和情感分析来处理这些非结构化文本数据。

人工智能可以梳理数以百万计的推文、新闻报道和论坛帖子,实时衡量市场情绪。

例如,如果市场突然受到冲击(如大流行病公告或令人吃惊的盈利不佳),人工智能情绪工具可以迅速判断出市场的整体基调是恐慌性抛售还是无动于衷。

这可能会提醒投资者注意恐惧被夸大的机会(在别人恐惧时要贪婪)。这就像市场先生的心跳听诊器——你不会盲目跟随它,但知道脉搏何时加快或减慢是很有用的。

人工智能代理不用整天看财经频道,它可以监控和总结与你持有(或想持有)的公司相关的新闻。

比如说,你持有一只医药股,有几十篇文章都是关于药物试验结果的。人工智能可以迅速总结出:"大多数评论都是正面的,预计会获得批准"。相反,如果社交媒体上充斥着关于首席执行官丑闻的传言,人工智能也能及早捕捉到负面情绪。

这并不意味着你会做出冲动的反应,但它能确保你了解影响你股票的言论。

格雷厄姆说过,聪明的投资者不应该完全忽视市场先生,而应该根据他们的条件参与其中——人工智能可以帮助你审慎地倾听,而不会被冲昏头脑。

有趣(也很恐怖)的是,人工智能甚至可以对我们自己的心理起到检查作用。

一些机器人顾问平台使用算法来检测你是否试图在暴跌期间恐慌性抛售,并会提示:"你确定吗?"你确定吗?记住你的长期计划"。这与格雷厄姆的理性之声如出一辙。

自动投资组合工具可以执行重新平衡等纪律(当你在高价位过多地持有股票时卖出一点,当市场下跌时买入),而不会有情感偏见。

从本质上讲,人工智能可以通过编程来遵循我们明知应该遵循但有时会因一时冲动而放弃的理性策略,这就好比有了一个从不害怕或贪婪的小助手。

哲学契合

乍一看,格雷厄姆在 20 世纪 40 年代提出的投资建议与最前沿的人工智能似乎大相径庭,但请注意,它们是如此的契合。

格雷厄姆主张依靠数据和分析,而不是情感。人工智能没有感情——它不会恐慌或爱上一只股票并且也能利用数据以及工具进行分析。

格雷厄姆希望投资者利用错误定价(市场先生的错误)。人工智能可以更有效地扫描这些错误定价,无论是通过筛选基本面还是发现极端情绪。

格雷厄姆强调要深入了解一家公司。人工智能可以帮助我们了解更多、更快——从解析盈利电话到比较整个行业的财务比率,只需一眨眼的功夫。

重要的是,格雷厄姆重视人类的判断力——他不主张无意识地遵循公式。同样,在投资中使用人工智能的最佳方式是“人工智能+人工”,而不是人工智能代替人工。

例如,一个复杂的人工智能可能会标出 5 只被低估的股票,但作为投资者,你仍然需要验证企业质量,考虑它是否符合你的理解,然后决定是否投资。

事实上,研究表明,人类和人工智能是一个很好的团队:人工智能可以发现模式或做粗活,而人类则提供背景、战略思维和道德判断。

结论

本杰明-格雷厄姆(Benjamin Graham)的《聪明的投资者》一书经受住了时间的考验,因为它的原则触及了市场和人性的基本真理。

价值投资、安全边际、纪律和情绪控制——这些永远不会过时,就像二加二永远等于四一样,即使是用算盘或超级计算机计算也是如此。

在现代投资领域,人工智能是一种强大的工具,可以增强格雷厄姆的方法:

它可以比我们更快地计算数字和阅读大量文本,但仍然是为了寻找真正的价值。

它可以实时监控市场情绪,但目的是利用市场先生的错误,而不是加入他的狂热。

它可以强制执行一致性,帮助我们坚持我们知道从长远来看有意义的策略,即使我们在短期内心潮澎湃。

对于普通读者和投资者来说,这则信息令人鼓舞。你不需要成为数学奇才或华尔街大师,也可以运用这些理念。

现在有了易于使用的人工智能工具(许多经纪商和应用程序都集成了人工智能功能),你身边就有了一个助手。

你的核心任务与格雷厄姆时代一样:批判性思考、保持耐心和理性。利用人工智能收集信息,甚至调节情绪,但始终要运用自己的常识和格雷厄姆启发的智慧做出最终决定。

归根结底,在人工智能时代成为一名 “智能投资者”,意味着在尊重永不改变的基本原则(价值就是价值、风险就是风险、人性就是人性)的同时,采用新技术来更有效地表达这些基本原则。